.svg)

.svg)

.svg)

.png)

.svg)

.svg)

.svg)

.svg)

.svg)

09/07/2026 10:04:57

Cách làm bảng cân đối kế toán theo thông tư

18/01/2024 08:57:14

1602 lượt xem

Bảng cân đối kế toán sẽ giúp cung cấp các tài liệu về giá trị tài sản của doanh nghiệp tại thời điểm nhất định, giúp doanh nghiệp quản lý các đối tượng hiệu quả. Vậy bạn đã biết cách lập bảng cân đối kế toán chưa? Cùng SIS tìm hiểu chi tiết hơn trong nội dung bài này nhé.

1. Nguyên tắc lập và trình bày bảng cân đối kế toán

Căn cứ theo đúng quy định chuẩn mực kế toán số 21 về Trình bày báo cáo tài chính thì khi lập và cân đối kế toán phải tuân thủ các nguyên tắc chung. Không chỉ vậy, mục tài sản, nợ phải trả cũng được trình bày thành ngắn hạn, dài hạn như sau:

Nguyên tắc lập bảng cân đối kế toán

Với doanh nghiệp có chu kỳ kinh doanh bình thường trong 12 tháng:

Mục tài sản, nợ sẽ phân thành ngắn hạn, dài hạn theo các điều kiện sau:

- Tài sản, nợ cần phải trả được thu hồi, thanh toán trong 12 tháng kể từ ngày kết thúc kỳ kế toán năm, được xếp vào loại ngắn hạn.

- Tài sản, nợ phải thu hồi, thanh toán từ 12 tháng trở lên kể từ ngày kết thúc kỳ kế toán năm sẽ xếp vào dài hạn.

Với doanh nghiệp có chu kỳ kinh doanh dài hơn 12 tháng:

- Tài sản, Nợ phải thanh toán sẽ phân chia thành ngắn hạn, dài hạn theo những điều kiện sau:

- Tài sản, nợ phải được thu hồi, thanh toán trong 1 vòng chu kỳ kinh doanh bình thường, sẽ xếp vào ngắn hạn.

- Tài sản, nợ được thu hồi, thanh toán trong thời gian dài hơn một chu kỳ kinh doanh sẽ xếp vào loại dài hạn.

Với doanh nghiệp do tính chất hoạt động không dựa vào chu kỳ kinh doanh:

- Phân biệt tài sản, nợ ngắn hạn, dài hạn sẽ dựa theo tính thanh khoản giảm dần.

2. Hướng dẫn cách lập bảng cân đối kế toán chi tiết

Để lập được bảng cân đối kế toán bạn có thể tham khảo ngay cách sau đây:

Hướng dẫn cách lập bảng cân đối kế toán

Hướng dẫn lấy dữ liệu cột số đầu kỳ:

- Từ những số liệu được thể hiện trên bảng cân đối kế toán của kỳ trước, bạn sẽ chuyển hết số liệu sang báo cáo kỳ này sau khi đã kiểm tra ở bước lập báo cáo.

Hướng dẫn lấy dữ liệu vào cột số cuối kỳ:

- Những chỉ tiêu sử dụng số dư cuối kỳ của tài khoản mà không tiến hành phân loại chi tiết, ngắn hạn, dài hạn theo đối tượng thì sẽ sử dụng bảng cân đối phát sinh tài khoản để lập chỉ tiêu.

- Đối với chỉ tiêu dùng số dư cuối kỳ của tài khoản, có phân loại rõ ràng về ngắn hạn và dài hạn theo từng đối tượng thì sẽ sử dụng kết hợp sổ chi tiết tài khoản đã phân loại theo đối tượng cùng bảng cân đối phát sinh tài khoản tạo lập.

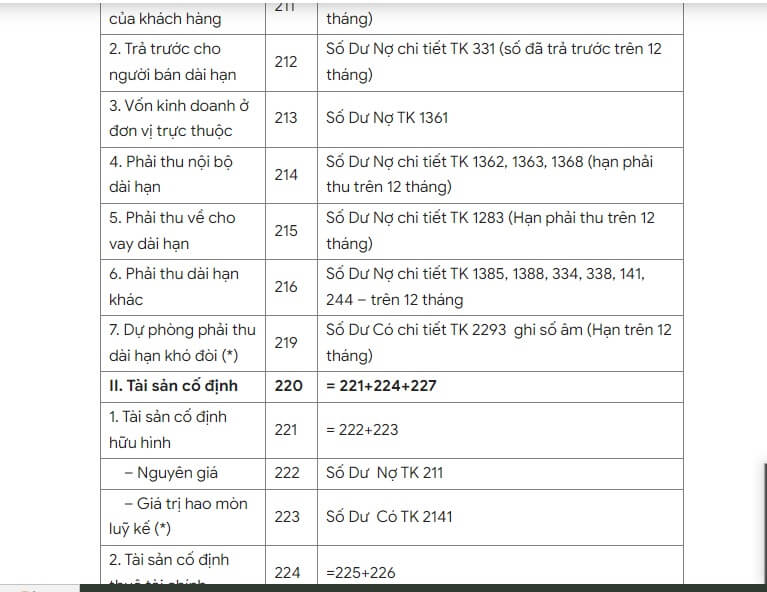

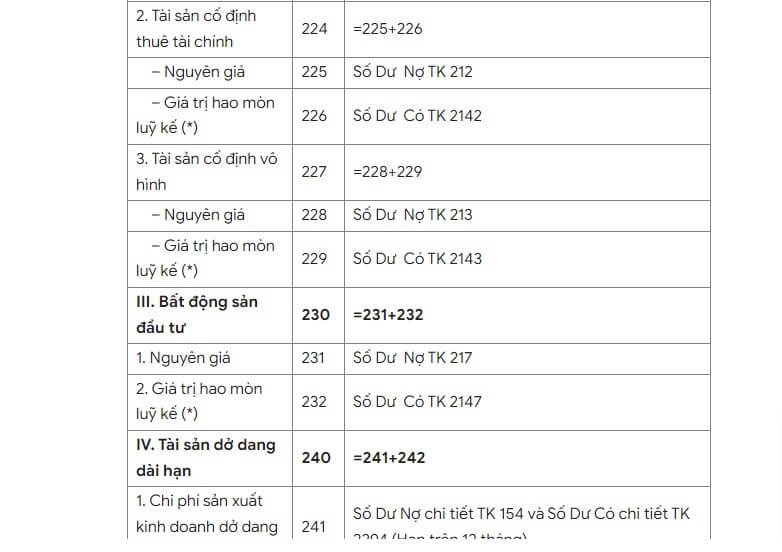

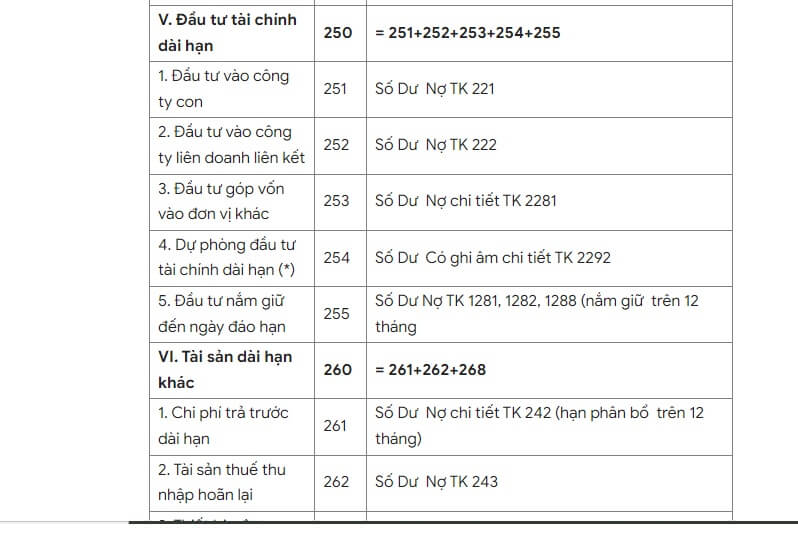

3. Ví dụ về lập bảng cân đối kế toán

Bạn có thể tham khảo ví dụ về lập bảng cân đối kế toán dưới đây:

.jpg)

.jpg)

.jpg)

4. Những sai sót thường gặp khi lập bảng cân đối kế toán

Những sai sót khi lập bảng cân đối kế toán

4.1. Sai sót về hình thức bảng cân đối kế toán

- Đơn vị tính không chính xác: Đơn vị tính phải là Việt Nam đồng, không được sử dụng đơn vị tính là nghìn đồng.

- Trước khi nộp và công bố, bảng cân đối kế toán cần có đầy đủ chữ ký từ Giám đốc, kế toán trưởng và người làm.

- Thời điểm lập bảng cân đối kế toán là ngày kết thúc năm tài chính, trừ khi có điều chỉnh từ kiểm toán. Trong trường hợp này, kế toán cần điều chỉnh thời gian lập báo cáo tài chính để phản ánh đúng sự điều chỉnh từ kiểm toán.

4.2. Sai sót về nội dung bảng cân đối kế toán

Trong nội dung của bảng cân đối kế toán, người lập thường xuyên gặp phải những sai sót không đáng có về nội dung như:

- Gặp lỗi ở chỉ tiêu “tiền và các khoản tương đương tiền”.

- Không ghi nhận chính xác về lãi, lỗ trong chứng khoán.

- Trích lập các khoản hàng tồn, nợ phải thu hồi, dự phòng đầu tư tài chính không đúng theo quy định.

- Doanh nghiệp ghi nhận tỷ giá ngoại tệ sai dẫn đến các công việc của người làm bảng cân đối kế toán cũng sai.

Trên đây là những lỗi sai cơ bản của người làm bảng cân đối kế toán. Bạn nên để ý các công việc và thực hiện nó một cách cẩn thận, tỉ mỉ.

Xem thêm: Phiếu kế toán là gì? Vai trò của phiếu kế toán với doanh nghiệp

Kết luận

Như vậy, bài viết trên đây SIS đã hướng dẫn cho các bạn xong về cách lập bảng cân đối kế toán theo thông tư. Công việc này đòi hỏi độ chính xác, tỉ mỉ cao để không có sai sót về số liệu. Vì vậy người lập không chỉ có chuyên môn và còn cần có kinh nghiệm.

Tư vấn giải pháp phần mềm quản trị

Trao đổi cùng các chuyên gia

phần mềm của SIS

phần mềm của SIS

Follow Zalo offical Account của S.I.S Vietnam:

Bài viết mới nhất

-

-

21/04/2026 10:00:16

-

20/04/2026 15:42:24

-

04/03/2026 09:58:11

Bài viết liên quan

Kế toán viên là một vị trí quan trọng trong các doanh nghiệp. Họ đóng vai trò cung cấp các thông tin, số liệu quan trọng để nhà lãnh đạo nắm bắt nhanh chóng...

Trong báo cáo phân tích tài chính, để hiểu được số dư kế toán phản ánh nội dung gì thì người đọc cần phải hiểu rõ về nó, cách tính số dư kế toán....

.png)

Trong quá trình lập báo cáo tài chính đầu năm 2026, nhiều doanh nghiệp bất ngờ phát hiện hàng loạt tài khoản kế toán không còn khớp với hệ thống đang...

Chắc chắn bạn sẽ đồng ý khi tôi nói rằng:

Khái niệm “tiền lương là gì” rất quen thuộc với bất kỳ người lao động nào. Tuy nhiên, không phải tất...