.svg)

.svg)

.png)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

09/07/2026 10:04:57

Cách Định Khoản Kế Toán Cơ Bản

22/01/2024 11:26:43

1374 lượt xem

Định khoản kế toán là một trong những nghiệp vụ kế toán cần phải thực hiện và nắm vững. Nếu bạn cũng đang quan tâm đến vị trí công việc này thì hãy theo dõi bài viết của SIS dưới đây.

1. Định khoản kế toán là gì?

Tìm hiểu về định khoản kế toán

Trước tiên bạn cần hiểu định khoản kế toán là gì? Được biết đây là cách kế toán xác định ghi chép một số tiền phát sinh của nghiệp vụ kế toán vào bên Nợ hoặc bên Có của tài khoản kinh tế liên quan. Định khoản kế toán có 2 loại đó là định khoản giản đơn và định khoản phức tạp. Cụ thể:

Định khoản giản đơn là định khoản chỉ có liên quan đến 2 loại tài khoản kế toán tổng hợp.

Định khoản phức tạp sẽ có liên quan đến 3 tài khoản kế toán tổng hợp trở lên.

2. Các định khoản kế toán cơ bản

2.1. Định khoản kế toán ghi nhận nghiệp vụ kế toán mua hàng

a. Mua hàng hóa

Mua hàng về để nhập vào kho:

- Phiếu nhập mua trong nước:

+ Nợ TK 156, 152, 153,… giá trị mua hàng hóa chưa bao gồm thuế giá trị gia tăng.

+ Nợ TK 1331: Thuế giá trị gia tăng đầu vào sẽ gồm có TK 111, 112, 331 (tổng giá trị thanh toán theo hóa đơn.

- Phiếu nhập khẩu (tờ khai hải quan, biên bản giám định).

Ghi nhận giá trị gia tăng của hàng hóa sẽ bao gồm:

+ Nợ TK 152, 156,… giá trị hàng hóa nhập khẩu chưa có các khoản thuế khác, gồm có: TK 331, 112 (tổng giá trị tiền hàng hóa).

- Ghi nhận giá trị của hàng hóa:

+ Nợ TK 152,156,… giá trị hàng hóa nhập khẩu chưa tính các loại thuế khác gồm có: TK 331, 112 (tổng giá trị tiền hàng).

- Ghi nhận thuế nhập khẩu, thuế tiêu thụ đặc biệt:

+ Nợ TK 156: Tổng tiền các loại thuế nhưng không bao gồm thuế giá trị gia tăng: TK 3333 (Thuế nhập khẩu), TK 3332 (thuế tiêu thụ đặc biệt), TK 333 (Các loại thuế khác nếu có).

- Ghi nhận khi nộp thuế giá trị gia tăng với hàng nhập khẩu và thuế khác:

+ Nợ TK 33312: Thuế giá trị gia tăng cho hàng nhập khẩu

+ Nợ TK 3333: Thuế nhập khẩu nếu có

+ Nợ TK 3332: Thuế tiêu thụ đặc biệt

+ Nợ TK 33381: Thuế bảo vệ môi trường sẽ có: TK 111, 112 (tổng số tiền thuế phải nộp cho nhà nước).

- Ghi nhận khấu trừ thuế giá trị gia tăng:

+ Nợ TK 1331: Thuế giá trị gia tăng được khấu trừ gồm: TK 33312 (Thuế giá trị gia tăng hàng nhập khẩu).

b. Mua hàng hóa về nhưng không nhập vào kho

Cách định khoản kế toán

- Nợ TK 642, 642, 242, 211… giá trị chưa gồm thuế giá trị gia tăng.

- Nợ TK 1331: Thuế giá trị gia tăng mua đầu vào.

+ Bao gồm TK 111, 112, 331: Tổng giá trị thanh toán.

c. Chi phí mua hàng hóa, dịch vụ

Dựa vào những chuẩn mực của kế toán VAS, các khoản chi phí có liên quan trực tiếp đến việc mua hàng sẽ được cộng vào giá trị của hàng hóa.

- Nợ TK 156, 156, 221

- Nợ TK 133

+ TK 331, 111, 112

d. Mua hàng được chiết khấu

Khi mua hàng doanh nghiệp có thể được hưởng các chiết khấu về thanh toán, thương mại, giảm giá,…

- Chiết khấu thanh toán:

+ Nợ TK 111, 112,… gồm có TK 515.

- Chiết khấu thương mại, giảm giá bán của hàng:

+ Nợ TK 331, 111, 112: Tiền chiết khấu thương mại. Bao gồm: TK 156, 152 (Giảm giá trị hàng tồn kho nếu như hàng còn ở trong kho. TK 1331 (Giảm thuế giá trị gia tăng khi mua).

+ Nợ TK 331, 111, 112: Tiền chiết khấu thương mại, gồm có: TK 632, 154, 642 (Giảm giá vốn, giảm giá trị của chi phí). TK 1331 (giảm thuế giá trị gia tăng mua vào).

2.2. Định khoản kế toán nghiệp vụ kế toán bán hàng

a. Bán hàng hóa dịch vụ

Ghi nhận doanh thu

- Đối với hàng hóa, dịch vụ lưu thông trong nước:

+ Nợ TK 131, 111, 112: Tổng giá trị thanh toán gồm có: TK 511 (doanh thu bán sản phẩm, dịch vụ chưa có thuế giá trị gia tăng), TK 3331 (thuế giá trị gia tăng đầu ra phải nộp)

- Với những sản phẩm, hàng hóa xuất khẩu sang nước ngoài:

+ Nợ TK 131: Tổng thu về từ khách hàng, gồm có: TK 511 (doanh thu xuất nhập khẩu hàng hóa).

Ghi nhận giá vốn của hàng hóa dịch vụ bán ra:

- Với những loại sản phẩm, hàng hóa, dịch vụ trong nước:

+ Nợ TK 632: Giá vốn hàng bán, trong đó gồm có: TK 156, 155, 154,…

- Đối với những sản phẩm, hàng hóa, dịch vụ xuất khẩu ra nước ngoài:

+ Nợ TK 632: Giá vốn hàng bán gồm có: TK 155, 156,..

Ghi nhận các loại chiết khấu khi bán sản phẩm, dịch vụ

- Chiết khấu thanh toán:

+ Nợ TK 635, trong đó gồm có TK 111, 112,…

Chiết khấu thương mại

- Trừ trực tiếp vào giá trị của hàng hóa trên hóa đơn:

+ Nợ TK 131, 111, 112: Tổng giá trị thu về, trong đó gồm có: TK 511 (doanh thu đã giảm), TK 3331 (thuế giá trị gia tăng đầu ra phải nộp).

b. Chiết khấu được lập riêng trên hóa đơn

- Nợ TK 521: số tiền chiết khấu thương mại.

- Nợ TK 3331: Số tiền thuế giá trị gia tăng đầu ra đã điều chỉnh giảm xuống:

+ TK 131, 111, 112

2.3. Định khoản kế toán nghiệp vụ kế toán tài sản cố định

a. Ghi nhận mua tài sản cố định

- Nợ TK 211: Giá trị tài sản cố định gồm các loại như: Thuế trước bạ, đăng kiểm, chi phí vận chuyển lắp đặt,…

- Nợ TK 1332: Thuế giá trị gia tăng được khấu trừ:

+ Có TK 112, 331: Tổng giá trị thanh toán

b. Phân bổ khấu hao tài sản cố định vào chi phí sử dụng định kỳ

- Nợ TK 642, 154, 627, trong đó có TK 214

c. Cách bút toán định kỳ thanh lý, nhượng bán tài sản cố định

- Xóa số tài sản cố định

+ Nợ TK 811: Giá trị còn lại của giá tài sản cố định.

+ Nợ TK 241: Giá trị đã khấu hao của tài sản cố định, trong đó có TK 211 (nguyên giá của tài sản cố định).

d. Ghi nhận thu nhập

- Nợ TK 131,112,… tống thanh toán

+ Có TK 711: Giá bán tài sản cố định

+ Có TK 3331: Thuế giá trị gia tăng bán ra tài sản cố định.

2.4. Định khoản kế toán nghiệp vụ lương và các khoản trích theo lương

a. Ghi nhận chi phí lương

- Nợ TK 641, 642, 154,… chi phí lương cho từng bộ phận.

+ Có TK 334: Tổng số lương sẽ trả cho nhân viên.

b. Trích BHXH, BHYT, BHTN, CPCĐ

- Tính vào chi phí của công ty:

+ Nợ TK 642, 641, 154, 627,… gồm có: TK 3382 (phí công đoàn), TK 3383 (BHXH), TK 3384 (BHYT), TK 3385 (BHTN).

- Trừ vào lương của nhân viên:

+ Nợ TK 334 gồm có: TK 3382 (kinh phí công đoàn), TK 3383 (BHXH), TK 3384 (BHYT), 3385 (BHTN).

c. Thanh toán lương

- Nợ TK 334, gồm có TK 111, 112

3. Các nguyên tắc định khoản kế toán cần biết

Khi tiến hành định khoản kế toán, có một số nguyên tắc cần phải nắm rõ như sau:

Nguyên tắc định khoản kế toán

- Cần phải nắm vững và xác định được tài khoản ghi nợ trước, ghi có sau.

- Trong 1 định khoản, tổng tiền ghi ở bên Nợ của các loại tài khoản sẽ bằng tổng tiền ghi ở bên có của tài khoản.

- 1 định khoản phức tạp có thể tách thành nhiều định khoản đơn khác. Thế nhưng lại không được phép gộp nhiều định khoản đơn lại thành 1 định khoản phức tạp.

- Định khoản đơn chỉ có liên quan đến 2 tài khoản (tài khoản ghi nợ và tài khoản ghi có).

- Định khoản phức tạp có liên quan đến từ 3 tài khoản trở lên gồm các trường hợp: Tài khoản ghi Nợ ứng với nhiều tài khoản ghi có, tài khoản ghi có ứng với nhiều tài khoản ghi nợ, nhiều tài khoản ghi nợ ứng với nhiều tài khoản ghi có.

4. Các nguyên tắc sử dụng các tài khoản kế toán

Sử dụng các tài khoản kế toán thì bạn cũng cần phải chú ý đảm bảo các nguyên tắc như sau:

- Tài khoản loại 1, 2, 6, 8 (tài sản) có phát sinh tăng bên ghi nợ, nếu phát sinh giảm thì cần ghi bên có.

- Tài khoản 3, 4, 5,7 (nguồn vốn) nếu phát sinh tăng thì ghi ở bên có, còn phát sinh giảm thì ghi ở bên nợ.

- Cần phải thiết kế theo sơ đồ hình chữ T để ghi nhớ dễ dàng hơn.

- Với tài khoản đặc biệt TK 214 (hao mòn tài sản cố định), TK 521 (khoản giảm trừ doanh thu) thì có kết cấu ngược với kết cấu chung.

5. Hướng dẫn cách định khoản tài khoản kế toán

5.1. Các bước định khoản

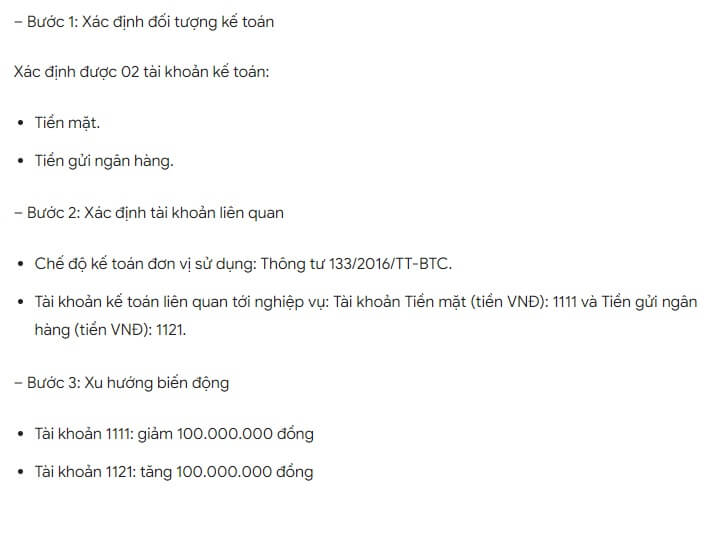

Định khoản kế toán sẽ được thực hiện theo 4 bước, cụ thể như sau:

Bước 1: Xác định đối tượng của kế toán

- Kế toán cần phải xác định được các nghiệp vụ kinh tế, tài chính phát sinh và làm ảnh hưởng đến đối tượng kế toán.

Bước 2: Xác định các tài khoản kế toán có liên quan

- Cần phải xác định được chế độ kế toán đơn vị đang sử dụng.

- Xác định được tài khoản dùng cho đối tượng kế toán là tài khoản gì.

Bước 3: Xác định tình hình tăng, giảm của tài khoản

- Xem loại tài khoản xem đầu mấy

- Tình hình biến động của tài khoản xem tăng hay giảm

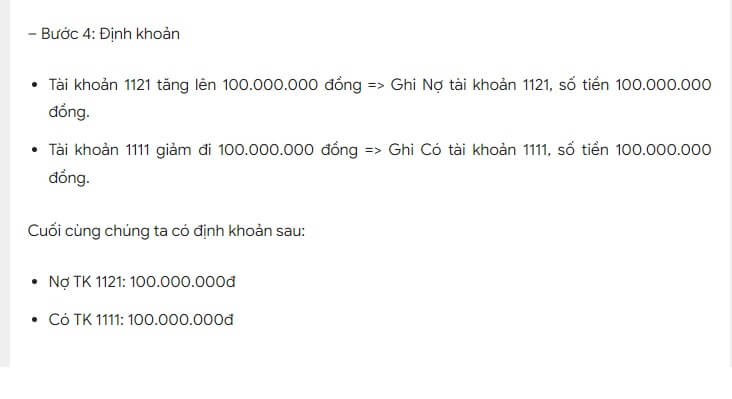

Bước 4: Tiến hành định khoán

- Xác định xem tài khoản nào ghi nợ, tài khoản nào ghi có

- Tiến hành ghi đúng số tiền tương ứng

5.2. Ví dụ về định khoản kế toán

Kết luận

Như vậy, bài viết trên đây SIS đã cùng bạn tìm hiểu xong về định khoản kế toán là gì? và cách định khoản kế toán cơ bản cần nắm được. Hy vọng nội dung này sẽ hữu ích với bạn.

Tư vấn giải pháp phần mềm quản trị

Trao đổi cùng các chuyên gia

phần mềm của SIS

phần mềm của SIS

Follow Zalo offical Account của S.I.S Vietnam:

Bài viết mới nhất

-

-

21/04/2026 10:00:16

-

20/04/2026 15:42:24

-

04/03/2026 09:58:11

Bài viết liên quan

Bạn có biết kiểm toán báo cáo tài chính đóng vai trò như thế nào trong mỗi doanh nghiệp không?

Kiểm toán báo cáo tài chính giúp bảo vệ lợi ích của các bên...

Kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc ghi sổ và khóa sổ. Tuy nhiên...

Nghiệp vụ kế toán cần phải thực hiện bởi những người có chuyên môn, trình độ kế toán vững vàng, bởi công việc này rất quan trọng. Nó liên quan đến...

Chắc chắn bạn sẽ phải đồng ý khi tôi nói rằng:

Hoạch định tài chính thực sự rất nhiều bước phức tạp và khó thực hiện, phải không?

Nhưng trên thực...