.svg)

.svg)

.svg)

.png)

.svg)

.svg)

.svg)

.svg)

.svg)

Kế toán mua hàng

2.5.1 Giới thiệu chung

- Màn hình giao diện chính:

- Phân hệ Kế toán phải trả cho phép người dùng cập nhật và quản lý các phiếu nhập dịch vụ, thanh toán tạm ứng, thực hiện các bút toán bù trừ công nợ, theo dõi và quản lý các bút toán phân bổ tiền trả cho các hóa đơn, tính lại số dư tức thời của nhà cung cấp.

- Cung cấp các báo cáo liên quan đến công nợ phải trả của nhà cung cấp giúp người dùng theo dõi và quản lý công nợ khách hàng.

2.5.2 Khai báo các danh mục từ điển

Đường dẫn: Kế toán phải trả/ Danh mục từ điển

- Tương tự như phân hệ Kế toán phải thu, Phân hệ này cũng có: Danh mục khách hàng, nhà cung cấp và Danh mục phân nhóm khách hàng, nhà cung cấp

- Cách khai báo tương tự như mục 5.2 của Phân hệ Kế toán phải thu

2.5.3 Cập nhật số liệu

2.5.3.1 Số dư đầu

- Chức năng: Vào số dư ban đầu của nhà cung cấp, số dư ban đầu của hóa đơn. Người sử dụng chỉ nhập số dư ban đầu 1 lần duy nhất khi bắt đầu sử dụng SIS ERP SME. Các năm tiếp theo số dư công nợ sẽ do phần mềm tự động tính toán và kết chuyển.

- Đường dẫn: Kế toán phải trả\ Số dư đầu

- - Cách nhập số dư đầu của các nhà cung cấp và các hóa đơn cũng tương tự như cách nhập số dư đầu của khách hàng và các hóa đơn trong phân hệ phải thu (mục 5.3.1)

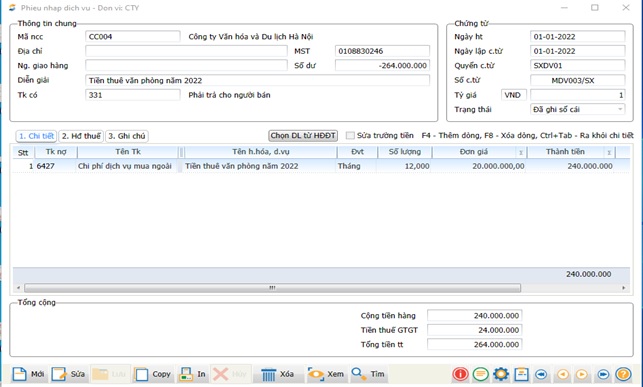

2.5.3.2 Phiếu nhập dịch vụ

Chức năng: Dùng để cập nhật những hoạt động mua dịch vụ, là hoạt động mua hàng nhưng ko phải là mua hàng hóa, vật tư. Ví dụ: Dịch vụ thuê văn phòng, thuê xe, thuê vận chuyển….Cập nhật giống phiếu nhập mua nhưng không có mã hàng hoá

Đường dẫn: Kế toán phải trả\ Cập nhật số liệu\ Phiếu nhập dịch vụ

Thông tin chi tiết

=> Phần Thông tin chung:

- Mã NCC: Nhập mã nhà cung cấp hoặc một/một số từ nào đó trong phần tên nhà cung cấp, thì phần mềm sẽ hiện ra một danh sách nhà cung cấp liên quan để bạn chọn.

Chương trình sẽ tự động điền tên, địa chỉ, mã số thuế của nhà cung cấp vào các ô nếu trong danh mục nhà cung cấp bạn đã khai báo đầy đủ các trường liên quan.

Nếu chưa tồn tại mã NCC hoặc muốn sửa thông tin NCC bạn chọn nút <<Thêm>, <<Sửa>>…ngay tại đây.

- Ng.giao hàng: Không bắt buộc

- Diễn giải: Mô tả nghiệp vụ kinh tế phát sinh

- Số dư: Là số dư công nợ tức thời của nhà cung cấp tại thời điểm nhập chứng từ, sau khi lưu chứng từ, số dư sẽ được cập nhật lại nếu có phát sinh liên quan đến công nợ.

- TK có: Là tài khoản ngầm định khi khai báo mã nhà cung cấp hoặc tự gõ

=> Phần Chứng từ:

- Các trường thông tin trong Phần chứng từ cũng tương tự như các phiếu khác

=> Phần Chi tiết:

- Tên h.hóa, d.vụ: Tên hàng hóa, dịch vụ - là phần diễn giải chi tiết nội dung dịch vụ cung cấp

- Đvt, Số lượng, Đơn giá: Người dùng tự nhập căn cứ vào chứng từ gốc

- Thành tiền = Số lượng * Đơn giá

- Thành tiền = Số lượng * Đơn giá

- Mã BPHT: Mã bộ phận hạch toán – lấy từ danh mục bộ phận hạch toán. Người dùng có thể nhập trường này nếu cần tập hợp chi phí theo bộ phận hạch toán.

- Mã dự án: Vào mã dự án liên quan đến việc nhập dịch vụ.

=> Phần Hóa đơn Thuế:

Người dùng vào mục này để nhập các thông tin hóa đơn GTGT của nhà cung cấp để lên tờ khai thuế GTGT và hạch toán tiền thuế GTGT.

- Các trường thông tin: Nhóm hóa đơn; Số hóa đơn; Ngày hóa đơn; Mã thuế suất người dùng căn cứ vào hóa đơn của nhà cung cấp để tự nhập

- Mã nhà cung cấp: Phần mềm mặc định lấy theo “Mã ncc” ở phần “Thông tin chung” nhưng người dùng vẫn có thể sửa lại mã ncc ở đây,

- Tên nhà cung cấp, mã số thuế lấy theo Mã ncc nếu người dùng nhập đủ các trường thông tin này khi tạo mã

- Tiền hàng lấy từ mục “Thành tiền” trong tab “Chi tiết”

- Thuế suất lấy theo “Mã t.suất”

- Tiền thuế = Tiền hàng x Thuế suất

- Tổng tiền tt = Tiền hàng + Tiền thuế

2.5.3.3 Thanh toán tạm ứng

Chức năng:

- Phiếu thanh toán tạm ứng dùng để cập nhật các chứng từ có liên quan đến việc nhân viên thanh toán các khoản tạm ứng trước đó.

- Phiếu thanh toán tạm ứng được cập nhật giống như phiếu chi tiền thanh toán cho các chi phí và có thể tham khảo các thông tin cần thiết được trình bày ở phân hệ kế toán tiền mặt, tiền gửi, tiền vay.

Đường dẫn: Kế toán phải trả\ Cập nhật số liệu\ Thanh toán tạm ứng

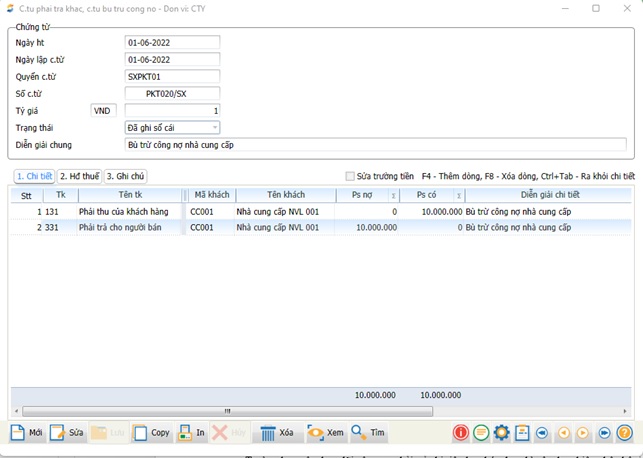

2.5.3.4 Chứng từ phải trả khác, chứng từ bù trừ công nợ

- Đường dẫn: Kế toán phải trả\ Cập nhật số liệu\ Chứng từ phải trả khác, chứng từ bù trừ công nợ

- - Sử dụng để hạch toán các khoản phải trả khác (ví dụ: tài khoản 338) mà không phải là khoản phải trả cho nhà cung cấp.

- - Sử dụng để hạch toán các bút toán bù trừ công nợ phải trả – phải thu của cùng một đối tượng hoặc giữa các đối tượng khách nhau với nhau.

2.5.3.5 Phân bổ tiền phải trả cho các hóa đơn

- Đường dẫn: Kế toán phải trả\ Cập nhật số liệu\ Phân bổ tiền phải trả cho các hóa đơn

Tương tự như Phân bổ tiền phải thu cho các hóa đơn, chúng ta có thể phân bổ tiền công nợ phải trả chi tiết cho các hóa đơn mua vào.

Các thao tác thực hiện tương tự như “Phân bổ tiền phải thu cho các hóa đơn”(Mục 5.2.2.5)